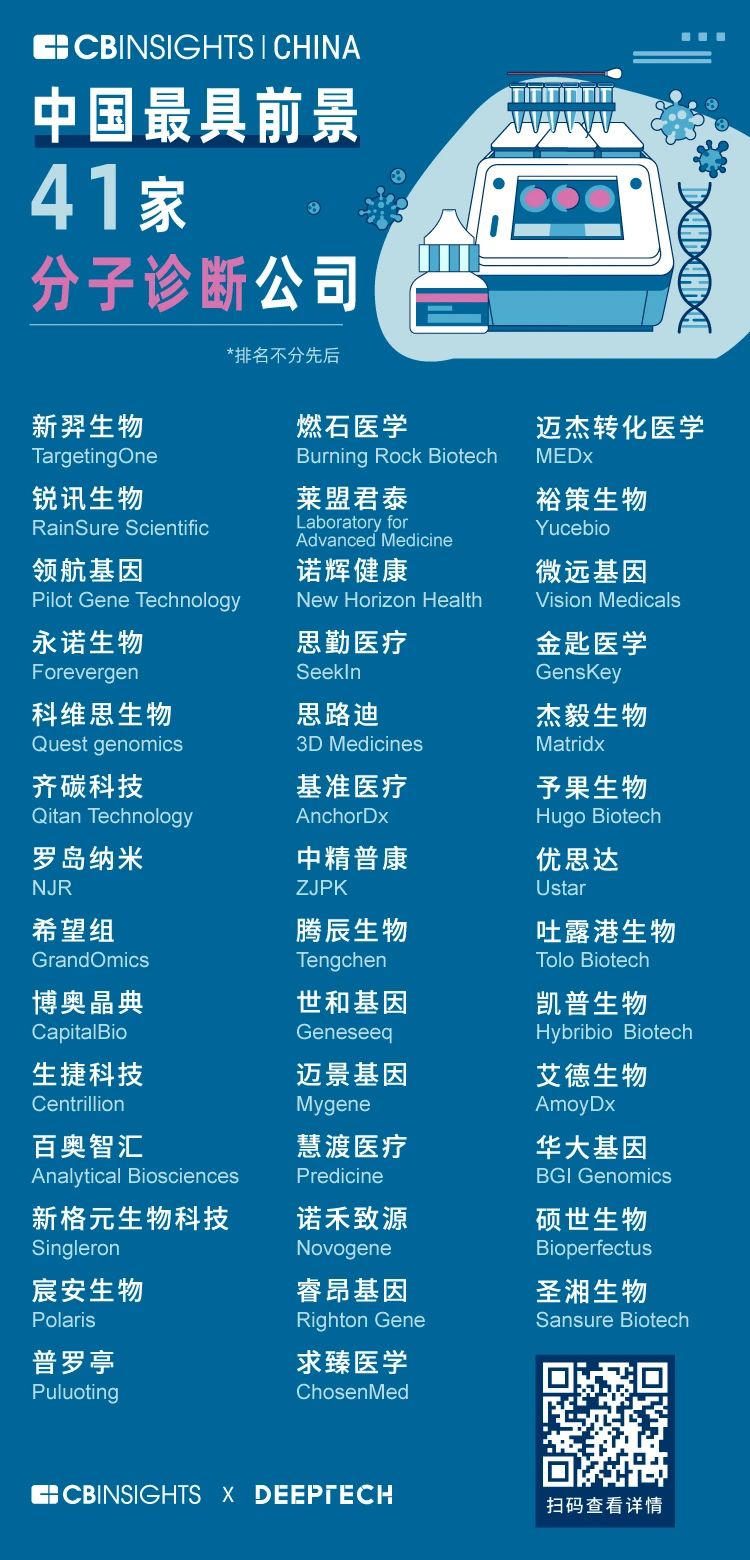

根据小编统计数据,近十年来全球范围内分子诊断领域的项目平均投资额呈现总体平稳上升趋势;最近一年,疫情因素刺激需求增长,资本市场再次热情高涨。 截至 2020 年上半年,全球范围内分子诊断领域不管是平均投资额还是中位投资额相比于 2019 年都有斜率极大的增长。近十年来分子诊断领域的中位投资额约为 275 万美元,而 2020 年到目前为止的中位投资额远远超过以往任何一年,这一数值达到约1000万美元,超过2019年一倍有余。与之相对应的是行业和公众对于分子诊断的关注度的上升。根据 小编的统计数据,近两年全球范围内分子诊断的新闻热度逐步上升,并在此次新冠疫情爆发后达到了巅峰。与分子诊断技术的投资额及新闻热度一样受疫情影响的,是体外诊断技术。据公开资料显示,体外诊断指数成交额在疫情发生以来达到了近三年的新高,而分子诊断在体外诊断指数成分股中占到了半壁江山。从整个体外诊断大行业的各个细分领域来看,中国不论是从技术发展程度、市场潜力与增长速度,还是从布局与深耕的资本、企业来比较,分子诊断是最受市场关注的、也是最有潜力实现对国外弯道超车的细分领域。按照常规分类,分子诊断技术主要分为两大类:核酸检测以及生物芯片。核酸检测技术具体包括聚合酶链式反应技术(PCR)、荧光原位杂交技术(FISH)以及基因测序技术;生物芯片主要包括基因芯片和蛋白芯片技术。同时,分子诊断设备已越来越向数字化、自动化、高通量转型,基于杂交的检测技术逐渐被数字 PCR、下一代测序技术(NGS)和核酸质谱所取代,并且分子诊断所能应用到的范围也越来越广,不再局限于遗传病、传染性疾病、生殖健康的检测与诊断。本文选取了分子诊断技术中的数字PCR、四代测序、基因芯片、单细胞分析作为前沿技术的代表进行分析,从肿瘤早筛、肿瘤伴随诊断和病原微生物检测三类应用场景探讨分子诊断技术的应用,并选取一级市场和二级市场的代表企业从多个角度呈现中国分子诊断领域的优质参与者。CB Insights 中国期待能通过深度挖掘和多维度分析,寻找在中国分子诊断领域的优质企业。我们将持续跟踪这些有活力、有持续爆发力和成长潜能的企业,看中国分子诊断行业的领军者竞逐。 |